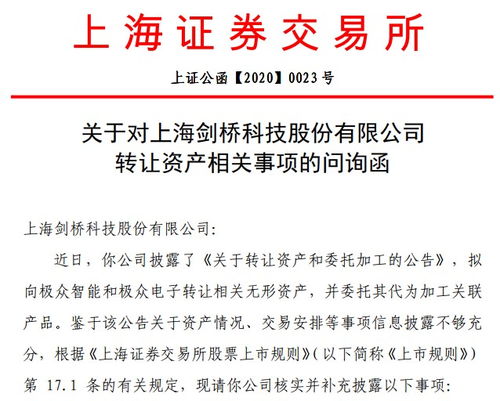

劍橋科技轉讓資產引監管問詢 賬面為零評估卻值2560萬,技術開發背后是否暗藏關聯?

劍橋科技的一則資產轉讓公告引發市場與監管機構的高度關注。根據公告,公司擬轉讓一項賬面價值為零的技術開發相關資產,而評估機構給出的估值卻高達2560萬元。這一懸殊的差異迅速引來了交易所的問詢函,直指交易定價的公允性,并要求公司說明交易對手方與公司是否存在未披露的潛在關聯關系。

事件的焦點在于資產價值的“神奇”躍升。通常情況下,賬面價值為零的資產,往往意味著其在公司財務報表中已完成攤銷或計提了全額減值,其現有的經濟價值已被認為微乎其微。此次評估卻給出了數千萬元的高價,這必然需要極其堅實且合理的評估依據作為支撐。監管問詢的核心,正是要求公司及評估機構詳細披露該技術開發資產的具體內容、技術成熟度、市場應用前景、評估方法(如收益法、市場法)的關鍵參數假設(如未來收益預測、折現率、可比案例等),以解釋從“0”到“2560萬”的價值邏輯。任何評估參數上的模糊或樂觀偏差,都可能使高估值缺乏說服力。

更深層次的疑慮,則指向了交易的本質與動機。交易所明確問詢交易雙方是否存在潛在關聯關系,這是一記針對可能損害上市公司及中小股東利益的“非公允關聯交易”的重拳。如果交易對手方與劍橋科技或其控股股東、董監高等存在未明示的關聯,那么這筆高溢價交易就可能淪為利益輸送的通道,將公司的資產或利益轉移給關聯方。這不僅涉及信息披露的真實、準確、完整性問題,更可能觸碰公司治理和內控的底線。

對于劍橋科技而言,此次問詢是一次嚴峻的考驗。公司需要以詳實、透明、嚴謹的數據和說明來回應監管與市場的質疑:第一,必須充分揭示該技術開發資產的核心競爭力與真實價值來源,證明評估的獨立性、客觀性與合理性;第二,必須徹底核查并明確聲明交易對手方的背景,確認其與上市公司、大股東及管理層的關系,以撇清關聯交易嫌疑;第三,還需闡明此次資產轉讓對公司主營業務、財務狀況及未來發展的具體影響,說明交易的商業必要性。

此事件也再次為資本市場所有參與者敲響警鐘。對于上市公司,在處置資產,尤其是無形資產時,必須恪守公允原則,履行充分的信息披露義務,確保評估過程的規范透明,杜絕任何形式的利益輸送。對于評估機構,則需堅守職業操守,保持獨立性與專業性,為市場提供經得起推敲的價值判斷。對于監管機構,及時、有力的問詢是維護市場“三公”原則、保護投資者權益的重要防線。

目前,市場正等待劍橋科技的詳細回復。這筆賬面為零卻估值數千萬的技術開發資產轉讓,最終能否通過監管審查,揭示其背后是合理的價值發現還是隱藏的利益安排,將成為檢驗公司信披質量與治理水平的一塊試金石。

如若轉載,請注明出處:http://m.0546bbs.cn/product/59.html

更新時間:2026-05-28 08:24:37